La valorisation financière des actifs intangibles décryptée par KPMG chez Zú · Article

D’après l’atelier donné par William Pelletier, CFA et Directeur en évaluation d’entreprises chez KPMG.

Dans le cadre de l’atelier Valorisation financière des actifs intangibles, présenté par William Pelletier, CFA et Directeur en évaluation d’entreprises chez KPMG le 28 mai 2025 chez Zú, les entrepreneur·e·s de Zú ont approfondi une question cruciale : comment évaluer concrètement la valeur financière de leur propriété intellectuelle (PI), avec un focus particulier sur les impacts fiscaux et comptables.

Pourquoi évaluer la PI?

Comme l’a rappelé l’intervenant, la propriété intellectuelle peut devenir un levier important pour le financement d’une entreprise. Une banque ou un·e investisseur·euse cherchera à estimer à quel point un actif intangible peut générer des revenus. Cette évaluation s’impose notamment dans les cas suivants :

- Vente ou transfert d’un actif

- Financement

- Acquisition d’entreprise

- Transfert international

- Détermination d’un prix de base

- Gestion de clauses restrictives de dettes

- Quantification de dommages en cas de contrefaçon

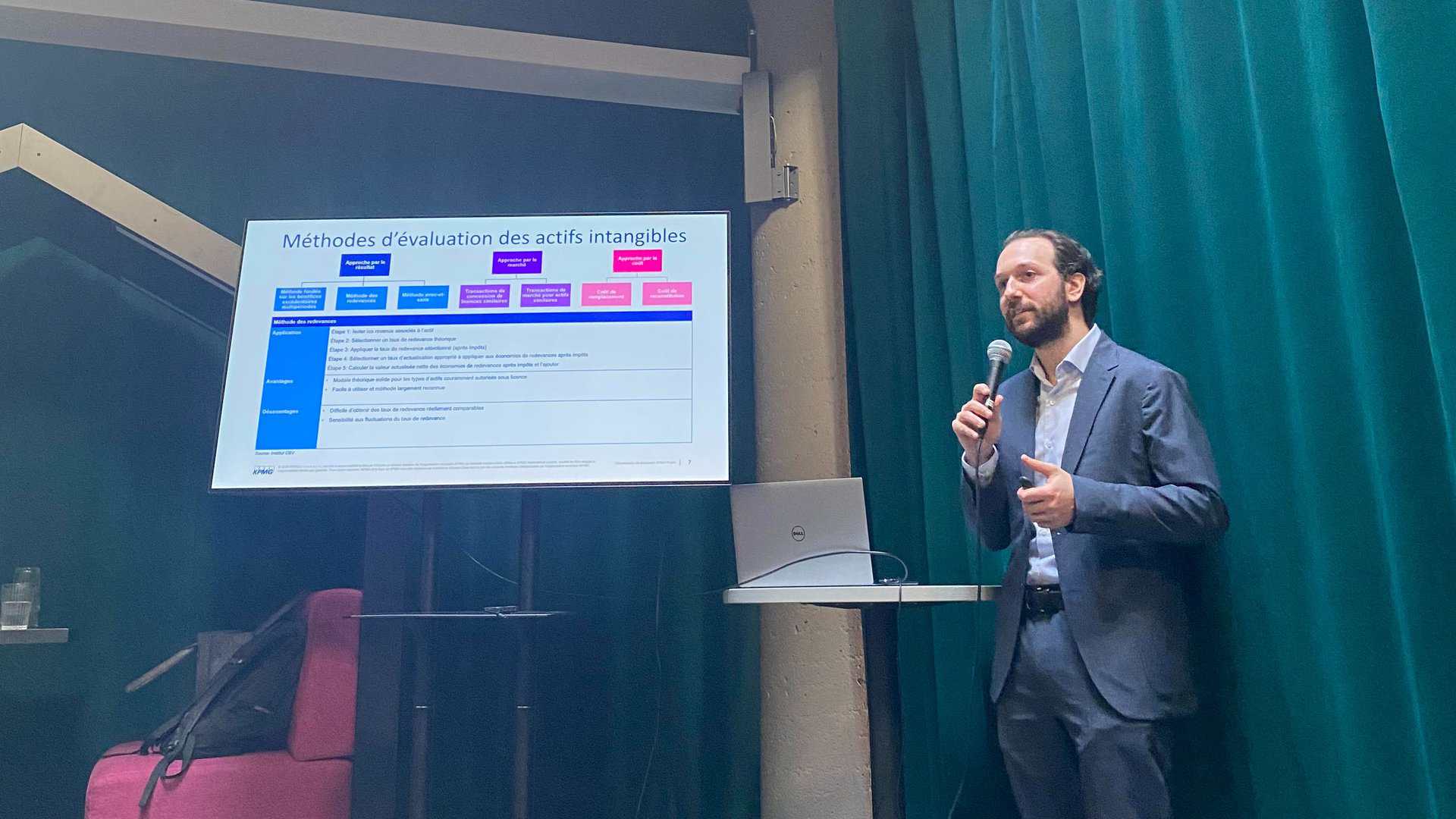

Les approches d’évaluation

Trois grandes méthodes d’évaluation des actifs intangibles ont été présentées, selon les pratiques de l’Institut CBV :

- Approche par les résultats : basée sur les flux de revenus futurs que l’actif peut générer.

- Approche par le marché : très peu utilisée, car il est difficile de trouver un actif comparable, surtout en matière de technologies ou de propriété intellectuelle spécifique.

- Approche par les coûts : basée sur les coûts nécessaires pour créer ou remplacer l’actif

-

- Coût de reconstitution : recréer un actif identique

- Coût de remplacement : créer un actif fonctionnellement équivalent

Ces coûts doivent intégrer l’inflation, le temps investi et les coûts d’opportunité, c’est-à-dire la valeur de ce à quoi on renonce lorsqu’on choisit d’investir son temps ou ses ressources dans un projet plutôt qu’un autre.

Application aux startups

Dans une startup, les clients ou une technologie développée constituent souvent les actifs intangibles les plus précieux. L’atelier a souligné que le prix de vente d’une entreprise doit refléter la valeur réelle de ces actifs.

Pour l’acheteur·euse, acquérir la PI est souvent plus avantageux que de simplement acheter des parts : le prix de vente doit donc refléter cela.

Chaque mois, Zú propose un atelier abordant des thématiques liées à la réalité des startups. Cet article est tiré du contenu présenté lors de l’atelier ayant eu lieu le 28 mai 2025.